成都立體車庫租賃,重慶機械車庫出租,貴陽立體停車設備回收,昆明立體停車場投資,貴州停車位融資建設,四川倍萊停車設備租賃有限公司

- 移動站

- CN

咨詢熱線

停車難的問題出現已久,立體車庫也出現有效提高了停車的容量,現在的停車系統也慢慢智能化,鮮少用到手動,立體車庫不僅能增加停車容量,緩解停車難的問題,也可以節約城市空間。那么它的發展是怎樣呢?

房地產行業的蓬勃發展,城市用地開始出現“寸土寸金”的癥狀。另一方面,我國的汽車保有量也開始逐年遞增。據測算,到2010年中國轎車保有量將達到2000萬輛。停車位估計需增加480萬個,平均每年需求96萬個。而目前,全國已建成的立體停車位才3萬多個。因此,立體停車將有廣闊的市場前景。

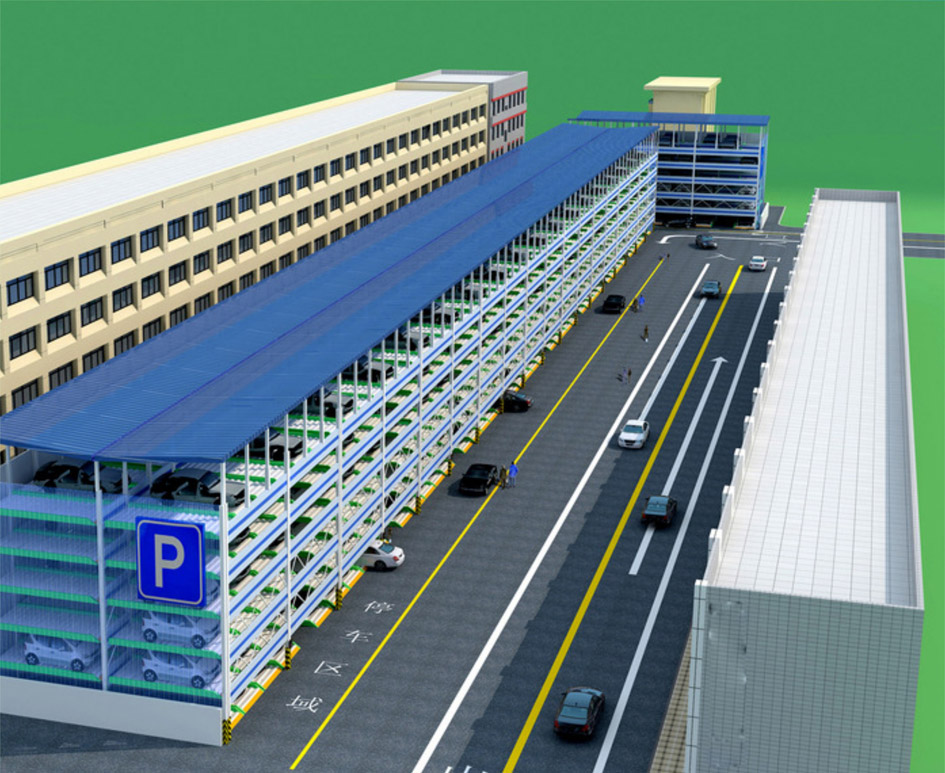

立體車庫在國外已經有幾十年的發展歷史,其技術已經相當成熟。在北京、上海等一些大中型城市,立體車庫也得到了大面積的推廣和普及。立體車庫的更大特點,就是平均占地面積小。原來一個車位的地方可以停泊5-7輛汽車,而且存取車輛能夠全智能化一鍵操作,每次停車/取車時間只需要70秒,具備與電梯一樣的安全穩定性,且制造成本只需要3萬元/個車位左右。相對于傳統的停車設施,智能化立體車庫具有不可代替、得天獨厚的優勢。

立體車庫更大的優勢就在于其能夠充分利用城市空間,被稱為城市空間的“節能者”。根據資料統計,傳統停車場停50輛車需要1650平方米,而采用露天電梯塔式立體停車只需50平方米,也就是說,可以達到每1平方米即停放一輛小車。從工程造價方面來比較,同樣以50個車位計算,傳統建設需約750萬元,立體停車建設造價僅400萬元。立體車庫專家表示,立體停車場同傳統停車場相比,車輛一進車庫就熄火,由機械設備自動存放,減少了車輛在車庫內的迂行和尾氣排放,十分環保節能。

立體車庫的發展歷史就是一部汽車工業發展繁榮的歷史。世界第一輛汽油汽車出現在歐洲,它是歐洲工業文明發展的結晶。隨后,汽車工業經歷三次大的變革,促進了汽車工業的進一步繁榮發展。

第一次變革出現在1914年,當時美國福特汽車公司安裝的汽車裝配流水線帶來了汽車工業史上的第一次變革。

第二次變革發生在本世紀50年代。當時歐洲內部關稅壁壘逐漸拆除,使歐洲市場空前繁榮,有力地推動了汽車制造工業的發展。

第三次變革出現在本世紀60年代末,隨著日本汽車工業出現奇跡,生產出物美價廉的汽車,使得世界汽車工業發生第三次變革

立體車庫的出現是在第二次汽車工業變革之后。隨著歐洲汽車工業的空前繁榮和發展,歐洲出現了更早的立體車庫。歐洲立體車庫的出現已經有60多年的歷史。對照汽車工業的第三次變革,隨著日本汽車工業出現奇跡,之后立體車庫在日本開始發展。至今立體車庫在日本有40多年的發展歷史。同一時期,韓國和臺灣也出現了立體車庫。韓國和臺灣立體車庫出現晚于日本,亦有近40年歷史。倉儲式立體車庫技術更早出現于歐洲。日本立體車庫的技術來源于歐洲。日本上一個特別善于學習和借鑒其國家成功經驗的民族。由于日本地域狹小,塔式立體車庫在日本得到了長足的發展。

改革開放以后,我國的汽車工業開始起步。21世紀進入飛速發展時代。我國立體車庫行業相對于歐洲、日本、韓國家而言起步較晚,從第一臺設備誕生到現在,只有近20年歷史。在這20年中,前期發展緩慢,直到1996年,全國機械式立體車庫停車設備每年的銷售、安裝量不足1000個泊位。

立體車庫在中國的發展前景

中國國情:人多-車多-地少

人均土地面積:人均土地面積為0.78公頃,為世界平均水平的1/3;人均耕地面積不足1.4畝,約為世界平均水平的40%

城市人均用地面積少

我國城市人均用地面積已經達到113m2,超過國家規定標準近1/3。盡管如此,當前我國城市建成區平均整體容積率僅為50.58%,住宅容積率更是低至33%。

機動車保有量大我國有5300萬輛,僅次于美國的全球第二大新車市場,全國停車位缺口平均在60%%以上。同時,目前我國汽車保有量每千人不到40輛,與世界平均每千人120輛相差甚遠,而美國的這一數字是550輛/千人。

機械式立體停車設備順應市場經濟的發展,在市場需求的迫切影響下應運而生了,這一新生型設備一改傳統的停車場單層平面停放方法,向空中或地下發展,這在用地緊張,車多位少的狀況下,將車輛多層存放,在現代都市停車中將大顯身手。

立體車庫優勢明顯:2011-2015年我國私家車保有量年復合增速16.4%,停車泊位增長速度遠遠落后于保有量增速,停車難已經成為普遍性的社會問題。破解停車難的關鍵在于解決城市空間難擴容問題,可有效提高土地使用效率的立體式車庫優勢明顯。2009年-2014年機械式停車泊位年復合增速在22.8%。政策驅動停車產業化,立體車庫有望提速:機械式立體車庫在我國已發展多年。2015年以來,發改委、住建部陸續出臺多項停車產業政策,尤其是2015年8月,七部委聯合發布《關于加強城市停車設施建設的指導意見》,明確提出吸引社會資本、推進停車產業化是解決城市停車難問題的重要途徑。政策成為行業發展新契機,機械式立體車庫行業增速進入換擋期,2015年市場規模140億,到2020年將超過400億。行業格局基本保持穩定:目前機械式立體車庫技術應用成熟、競爭主體多元、產品主要是升降橫移式,同質化競爭激烈。生產資質、商務關系和資金是行業主要壁壘。隨著政策逐步落實,下游客戶以政府、企事業單位和大型房地產企業為主體,用戶體驗和服務成為核心因素,行業向具備品牌、資金優勢的龍頭企業集中的格局將繼續保持。

川公網安備51010502014874號

川公網安備51010502014874號